醫藥網7月22日訊 國內體外診斷行業競爭紅海再掀浪潮,紛紛加大研發+擴容市場...

據統計,目前我國共有一千余家體外診斷(IVD)生產企業,在這一細分領域上,2018年產值超過10億的企業僅有十余家,且在體量上與國際體外診斷龍頭企業差距明顯。

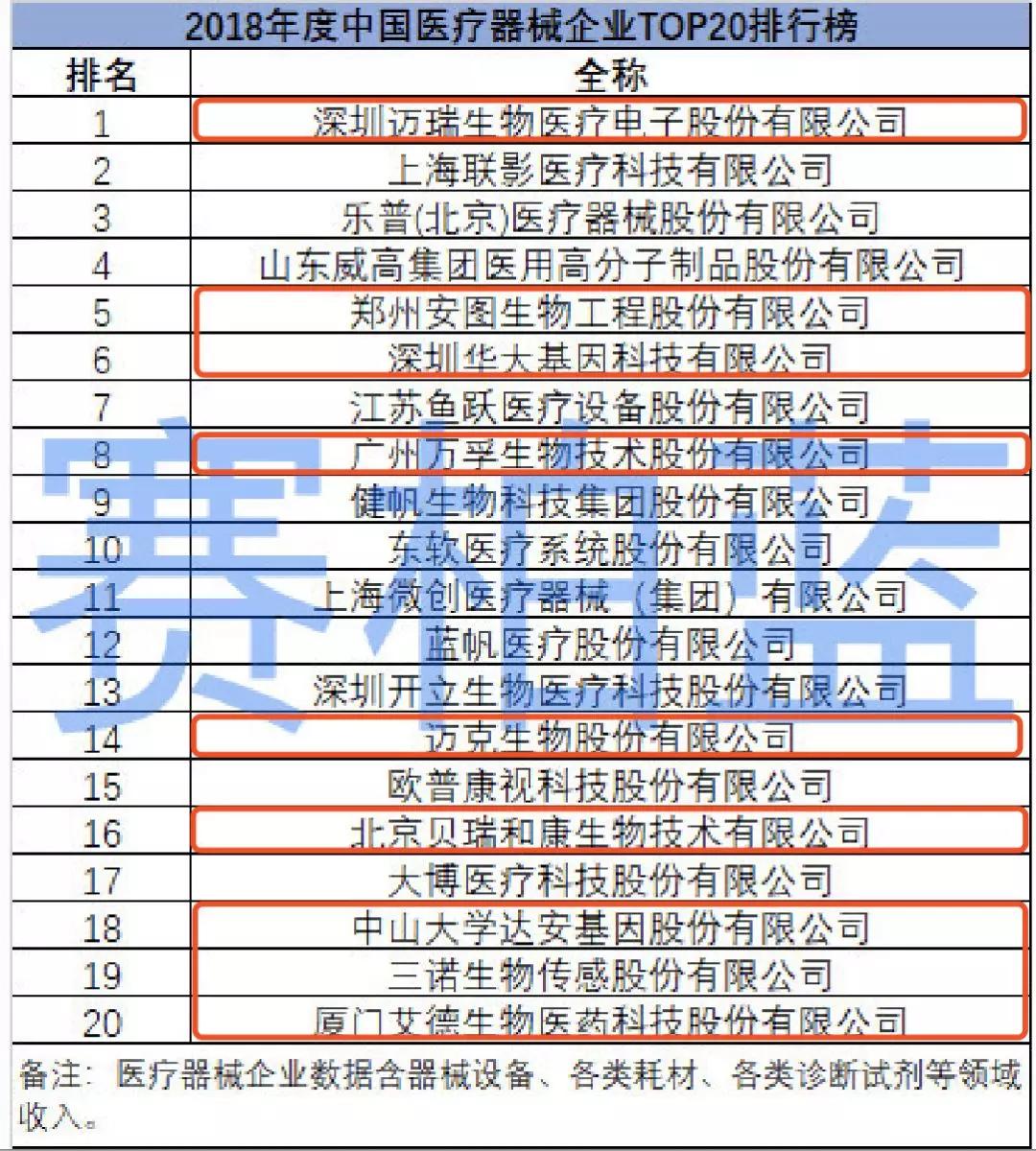

7月15日,2018年度中國醫藥工業百強系列榜單正式出爐。醫械企業TOP20排行榜,在榜單中共有9家體外診斷企業上榜。

(圖片來源:賽柏藍)

入選企業的總分由兩部分構成,一是企業的創新驅動力,即2018年研發投入R&D綜合指標得分,占40%權重;

二是企業的專業推廣力,即2018年臨床醫生和患者的最終選擇需求所決定的終端定量數據來剛性定義,也就是結合米內網獨家的三大終端六大市場終端數據進行定量分析的得分,占60%權重。

目前,這9家企業的最新業績公告已經出爐,具體來看:

邁瑞醫療

據邁瑞最新公布的2019上半年業績報告來看,預計上半年營收78.3億- 85.1億元,較去年同期增長15%-25%;

凈利潤在22.46-24.33億元之間,同比增長20%-30%。可見,邁瑞在2019上半年業績中仍保持著高速增長。

邁瑞醫療的主要業務范圍集中在三大領域,分別是生命信息與支持領域、體外診斷領域、醫學影像領域。

在體外診斷領域,邁瑞醫療著重聚焦在生化方面,產品主要包括主要包括血液細胞分析儀、生化分析儀、化學發光免疫分析儀、凝血分析儀、尿液分析儀、微生物診斷系統等及相關試劑。

在2018年中,邁瑞醫療研發投入同比增長為25.5%,占營業收入比例達10.33%。截至2018年底,研發人員數量為2258人,較去年底增加近500人,占全體員工的比例也進一步提升至24.45%。

今年3月,邁瑞醫療也成為了唯一一家國家發改委發布的”國家企業技術中心所在企業發明專利擁有量前50強榜單”的企業,擁有專利共746項。邁瑞的研發能力是企業向全球發展的核心動力之一。

安圖生物

安圖生物在2019年第一季度總體業績,實現營收5.48億元,同比增長31.85%;凈利潤1.21億元、同比增長21.6%;

安圖生物成立于1999年,于2019在A股主板上市,是一家以免疫診斷為主,微生物檢測產品特色發展的格局,安圖生物的體外診斷產品線非常齊全,并能為醫學實驗室建立流水線服務。

產品覆蓋了傳染病到非傳染病應用的各類檢測領域。

值得注意的是,在2018年中,安圖生物推出了國內第一條醫學實驗室磁懸浮流水線產品。試劑研發方面,該公司不斷完善現有產品,多個新系列磁微粒化學發光產品的研發正在進行中,同時,也IVD設備的研發和制造方面也注入了較大財力物力。

從銷售體系來看,安圖生物銷售主要采用“經銷為主,直銷為輔”的銷售模式,一部分銷售通過經銷商來實現,一部分直接銷售給各級醫院、體檢中心、第三方檢測機構等終端客戶。

華大基因

據最新華大基因公布的半年業績預告,公司總營收在1.97億–2.18億。

為保持和擴大公司的技術領先優勢,報告期公司持續在遺傳病、感染性疾 病和腫瘤等重點產品開發及相應資質報證方面加大了研發投入力度。

預計 2019 年1-6 月合并口徑研發費用約 14,000-15,000 萬元,預計較上年同期增加金額約4,000-5,000 萬元,增長比例約 40%-50%。

華大基因成立于1999年,于2017年在深交所A股上市。主營業務是基因檢測、質譜檢測、生物信息分析等,其核心的產品是基因測序儀。

從銷售體系方面來看,華大基因實行直銷和代理的銷售模式。另外,該公司的產品布局在醫院等衛生機構、科研院所、獨立實驗室及生物制品所等地。2018年,公司的研發較去年投入增長42.64%。

萬孚生物

據萬孚生物2019年上半年業績報告來看,公司實現營收1.95億–2.1億,比去年同期增長20%-30%。

廣州萬孚生物成立于1992年,總旗下設有正孚檢測技術有限公司及萬孚生物美國公司兩個子公司。是一家集研發、生產、銷售于一體的專業體外診斷試劑生產商,也是國內POCT三大巨頭企業之一。

萬孚生物專注于POCT領域產品服務,是國內POCT企業中技術平臺布局最多、產品線最為豐富的企業之一。

該公司有免疫膠體金技術平臺、免疫熒光技術平臺、電化學技術平臺、干式生化技術平臺、化學發光技術平臺、分子診斷技術平臺,以及儀器技術平臺和生物原材料平臺。

邁克生物

據邁克生物公布的最新一期業績快報來看,2019年上半年的凈利潤在2.67 億—2.78億元,比上年同期增長15%—20%。

邁克生物是一家老牌IVD企業了,成立于1994年,于2015年5月在深交所A股上市。在體外診斷整個領域布局也比較廣泛,建立了臨床生化、發光免疫、快速診斷、血栓與止血、分子診斷的產品技術開發平臺。

目前,該公司自產產品的用戶覆蓋到了全國六千余家各級醫院,二級和三級醫院產品覆蓋率分別達到35%和50%

2018全年邁克生物研發投入,占比重為16.49%。

從銷售體系方面來看,邁克生物對終端客戶的主要銷售模式為直銷與經銷并行,國內市場對三甲及部分二甲醫院等主要客戶采取直銷方式,利用經銷商的渠道去打開基層醫療機構的市場。

貝瑞基因

據貝瑞基因最新半年業績,2019年1月-6月歸屬上市股東的凈利潤是2.35 億—2.7億,同比上期增長61.10%—85.10%。

北京貝瑞和康生物技術有限公司(簡稱貝瑞和康)成立于2010年5月,是致力于應用高通量基因測序技術。該公司在行業主要身份是基因測序行業測序服務商,核心產品是提供“DNA無創產前檢查”,先天性遺傳疾病篩查等體外診斷試劑研發商流通商。

2018年貝瑞基因在研發方面投入較去年,同比增長170%,主要是在試劑耗材方面。

從銷售方面來看,該公司的業務范圍主要在試劑和設備兩部分,試劑銷售的主要類型為基因測序需要使用DNA提取試劑、DNA純化試劑、建庫試劑和測序試劑等試劑;而設備銷售的類型則是高通量基因測序儀。

達安基因

根據達安基因第一季度的財報來看,總營收2.53億元,同比下降-35.03%。

從研發方面來看,2018全年達安基因研發投入同比去年下滑-25.33%;研發人員數量占比25.89%,同比下降-1.90%。

眾所周知,達安基因國內一家老牌IVD企業了,同時也是國內”四大醫學檢驗實驗室巨頭“之一。1988年成立于廣州市,2004年在深交所A股上市。

達安基因是一家以分子診斷技術為主導的,集臨床檢驗試劑和儀器的研發、生產、銷售以及全國連鎖醫學獨立實驗室臨床檢驗服務為一體的IVD企業。主要產品有PCR試劑、免疫診斷試劑、臨床生化診斷試劑、時間分辨試劑等。

三諾生物

三諾生物成立于2002年,位于湖南省長沙市,是一家致力于利用生物傳感技術研發和生產即時檢測(POCT)產品的IVD企業。

值得注意是,三諾生物的血糖、血脂、糖化血紅蛋白等慢病監測和檢測系統,在國內外市場處于排頭地位。

根據三諾生物最新的半年業績來看,2019上半年盈利1.18億-1.68億,比上年同期下降30%-0%。

業績變動原因,公司公告指出:

1、2019年上半年度收到軟件產品增值稅退稅的政府補助資金2318.48萬元, 與2018年同期相比減少680.73萬元。

2、2018年1月,公司完成收購三諾健康管理有限公司64.98%股份,在合并日對原持有的35.02%股權按公允價值重新計量,確認了股權增值部分的投資收益2314.32萬元。

3、公司參股子公司深圳市心諾健康產業投資有限公司支付利息費用,及其全資子公司美國Trividia Health Inc.受市場環境及國際銷售等因素影響,2019年上半年度處于經營虧損狀態。

4、扣除上述1-3項因素影響,母公司凈利潤較去年同期繼續保持穩定增長。

5、2019年半年度公司非經常性損益預計為600萬元至900萬元。

艾德生物

根據艾德生物的最新半年業績預告來看,營收在2.6億– 2.7億,比上年同期增長28.40% - 33.34 %;歸屬上市公司的凈利潤7500 萬元– 7900 萬元,比上年同期增長7.79 % - 13.54 %

2018年該公司全年研發投入比去年同期增長54.12%,占營業收入的17.84%。

艾德生物成立于2008年2月,是一家集個體化分子診斷試劑的研發、生產、銷售和檢測的IVD企業。2017年于深交所A股上市。

從銷售體系來看,該公司是采取直銷與經銷相結合,直銷為主、經銷為輔的銷售模式。

上海市松江區莘磚公路668號雙子樓A棟1003室

電話:18964878976 楊浩(銷售總監)

展會咨詢QQ:515616785

傳真:021-31078232